こんにちは。

確定申告シーズンなので、事業税について私の失敗談をシェアします。

特に、開業初年度の確定申告をされる方には目を通して頂きたいです。

事業税とは

地方税の一種です。

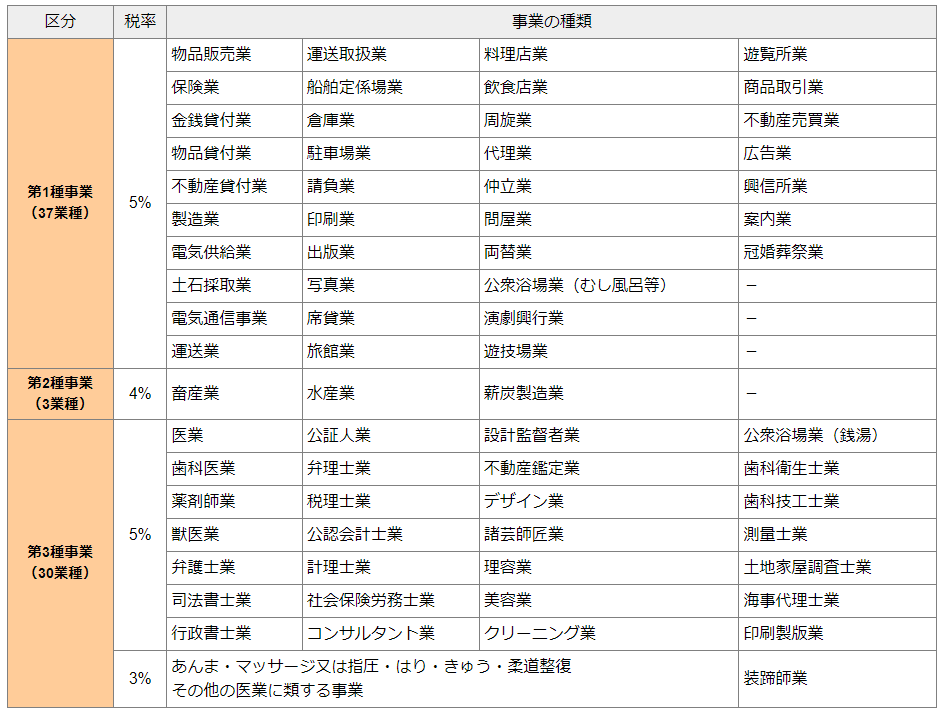

その自治体で表に列挙されている事業を営んでおり、

事業主控除額(290万円)を超える事業所得(総収入-必要経費)がある場合に課税されます。

「表」とは、以下のようなものです。事業内容に応じて3%~5%課税されます。

(出典:東京都主税局)

翻訳業は「請負業」とみなされることもある

上の表を見ますと、どこにも「翻訳業」の文字はありません。

ですが、自治体によっては「請負業」とみなされて5%課税されることがあります。

現に私は課税されました。

課税決定の前に、「事業内容の確認」が郵送されてきました。

どのような事業の形態なのかを確認し、課税対象になるか否かを自治体側が確認するための書類です。

これを受け取った時点で初めて、私は「翻訳者が課税される可能性」について調べました(それまでは「上の表にないから非課税対象」と思い込んでいました)。

調べてみて、やはり自治体により課税されることがあることがわかりましたが、嘘を申告するわけにもいきませんので正直に記載したところ、次に来たのは課税決定の連絡でした。

数万円ですが、予定のない出費は非常に痛いです。

念のため本当に課税対象になるのか確認したかったので、自治体の担当者宛に電話で問い合わせをしました。

答えは、「あなたの事業形態は請負業とみなされます」でした。

ただ、もちろん自治体ごとに判断は異なり、あくまで○○市の見解です、とのことでした。

どういう形態ならば請負業とみなされないのかを聞いてみたところ、あくまで一部ですが、

- 請求金額が個別案件ベースではなく日数や時間で決まる

- 特定の契約先からの仕事のみを受注できる

- 仕事道具は貸与される

- 納品前に何か損害が生じても責任を負う必要がない

などなど、「個人の裁量が少なく雇われに近い状態」でなければその自治体では対象外と判断されないということがわかりました。

これでは翻訳フリーランスで「対象外」と判断されるのは無理ゲーに近いですよね。

これは2020年度の申告に対する、2021年に起きた話です。

私はそれから引越しをして2021年度は異なる自治体への申告となるため、2021年度分がどうなるかはまた追記します。

追記:引越し先の自治体でも同様の「お尋ね」が来て、やはり請負業と判断されて個人事業税を支払いました。

再追記(2025年):再度引っ越しした先では、「お尋ね」も来ず、支払用紙も来ませんでした。事業内容は一切変わっておらず、自治体が変わっただけです。やはり不公平だなと思います。

開業年の事業主控除額は月割になるので特に注意

私の失敗というのは、決して「うまいこと非対象となるように事業形態を申告しなかったから」ではありません。

事業税について「翻訳業はかからないもんだ」と思い込んで調べもせず、2020年度分の確定申告の時に、何も考えずに確定申告してしまったことです。

なぜかというと、もし調べていれば、私はこの数万円の支払を回避できたからです。

私は2020年の年度の途中で開業しました。

290万円の事業主控除額は、事業期間が1年に満たない場合は月割で計算されます。そして、その控除額の範囲では収まらなかったので(控除が仮に290万であれば収まったのですが)課税されました。

もし、課税される可能性があることを知っていて、さらに事業主控除額が1年未満の場合は月割になることも知っていれば、間違いなく「開業費」の償却を調整して課税されないようにしたはずです。

私は「調べなかったこと」で払う必要のない税金を支払う形となってしまいました。

(もちろん、ここで開業費を多めに償却してしまうと、翌年以降に償却可能な開業費が減り、その分翌年以降に納める事業税が増えるという側面もありますが)

ということで、特に開業年度で、例えば年の後半に開業してそこで大きな売上を上げていたりすると引っかかってくる可能性が高いので、合法に調整が可能であれば調整を考えることをおすすめします。

最後に、個人事業税は全額経費算入が可能です。

でも、やっぱり「払わない」に越したことはないですよね。